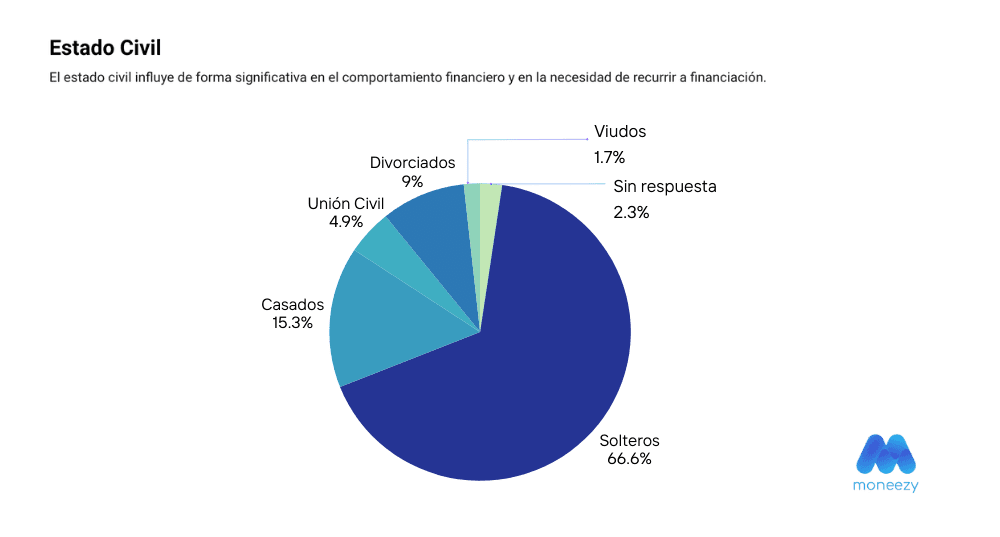

Los solteros, el perfil que más recurre a los créditos online

Tu estado civil podría estar influyendo más de lo que imaginas en tus finanzas

San Valentín ya no solo se nota en las flores y las cenas románticas, también en el bolsillo. En el siguiente artículo te contamos cómo no tener pareja podría estar influyendo en tu economía.

Estar soltero en España puede implicar asumir los gastos en solitario y, según el I Observatorio Moneezy de Comportamiento Financiero de los Hogares Españoles, son los hogares unipersonales quienes concentran dos de cada tres solicitudes de créditos online.

¿Por qué los solteros piden más préstamos online?

La principal razón por la que los solteros piden más préstamos online en España es porque asumen los gastos del hogar en solitario. Tanto el alquiler, la hipoteca, los suministros, la alimentación o los imprevistos que suelen repartirse en un hogar con dos sueldos.

Esto hace que hogares con un solo ingreso mensual necesiten recurrir más a financiación externa. Esta situación encaja con una realidad cada vez más común en España y la dificultad para muchos hogares para llegar a fin de mes.

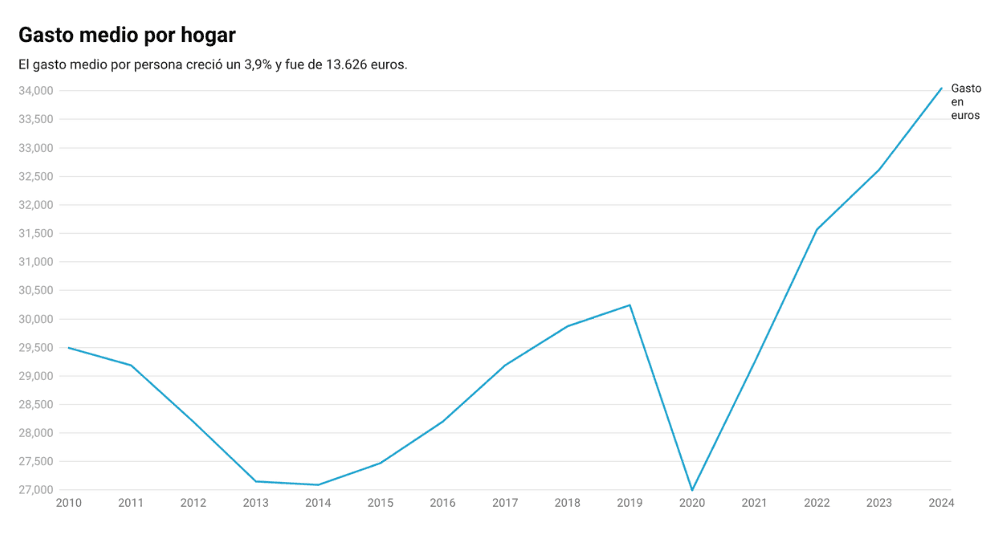

Chart: Moneezy - Fuente: INE

El gráfico muestra los datos compartidos por la INE sobre el gasto medio por hogar, que mantiene una tendencia ascendente en la última década, especialmente tras la pandemia. Es en 2024 cuando se alcanzan máximos históricos, con un gasto medio anual de 13,625 € por persona, lo que refuerza la sensación de tensión financiera en la economía doméstica en muchos hogares españoles.

¿Es preocupante que los solteros pidan más crédito?

Estos datos indican una mayor vulnerabilidad financiera, que se puede ver reflejada en una mayor necesidad de liquidez puntual en un contexto de costes crecientes, como lo refleja el INE en su último reporte sobre el gasto medio por persona.

Lo relevante es cómo se utiliza ese crédito:

Si sirve para gestionar un imprevisto puntual, puede ser una herramienta útil.

Si se convierte en un recurso recurrente para cubrir gastos básicos, puede indicar una presión estructural en el presupuesto.

La clave en las solicitudes de préstamos online es la planificación y la comparación de opciones antes de solicitar financiación.

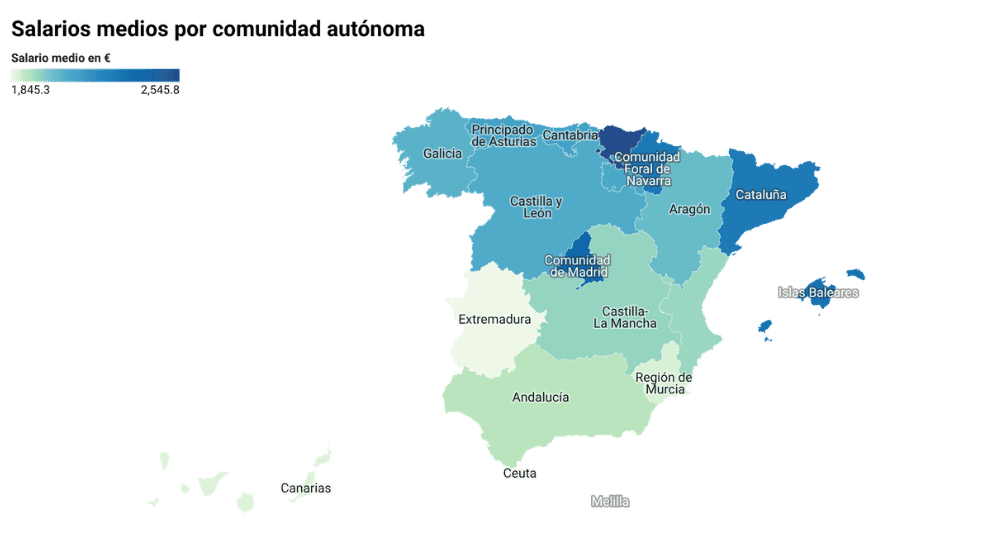

Diferencias regionales en España: Salarios y coste de vida

Los datos de salarios medios por comunidad autónoma publicados por el INE ayudan a contextualizar las diferencias territoriales en el uso de crédito online. Puesto que comunidades autónomas como el País Vasco, Madrid o Navarra presentan algunos de los salarios medios más elevados del país, mientras que regiones como Extremadura, Andalucía o Canarias se sitúan por debajo de la media nacional.

Chart: Moneezy - Fuente: INE

Es por ello que este mapa de salarios medios nos permite añadir una capa más de análisis a estos datos. Esto se debe a que no todas las regiones parten del mismo nivel de ingresos, y esa diferencia puede influir en la capacidad de los hogares unipersonales para absorber el aumento del gasto sin recurrir a financiación externa.

Siguiendo los datos compartidos por nuestro Observatorio Moneezy, el total de solicitudes registradas proviene mayoritariamente desde Madrid y Cataluña, quienes lideran el ranking nacional.

Sucesivamente, Cataluña y Andalucía concentran juntas más de un tercio de los préstamos digitales solicitados en España. Por otro lado, la Comunidad Valenciana también se sitúa entre las regiones con mayor actividad, donde este liderazgo puede explicarse tanto por su peso poblacional como por su dinamismo económico.

La combinación de hogares unipersonales, diferencias salariales y aumento del coste de vida dibuja así un mapa financiero desigual. Aquí es donde el recurso al crédito online no responde únicamente al estado civil, sino también al contexto económico regional y al margen financiero de cada hogar para absorber tensiones presupuestarias.

“El préstamo digital se ha convertido en una solución cotidiana para miles de personas que necesitan flexibilidad ante imprevistos. Que el 66 % de las solicitudes provenga de hogares unipersonales indica que existe una realidad social detrás de los datos: cada vez más ciudadanos afrontan solos la presión económica”

¿Y qué ocurre con quienes están solteros “civilmente” pero viven en pareja?

Es importante matizar que, al hablar de "solteros" en términos estadísticos, nos referimos al estado civil declarado, el cual no necesariamente a la situación real de convivencia. Es decir, dentro de esta categoría puede incluirse a personas solteras que viven en pareja y comparten gastos.

Sin embargo, este dato sigue siendo relevante, ya que muchos hogares unipersonales, especialmente en ciudades grandes, sí asumen todos los gastos con un solo ingreso. Por lo tanto, aunque el estado civil no siempre refleja el modelo de convivencia, los datos apuntan a una mayor exposición financiera en perfiles con menor respaldo económico compartido.

Resumen:

En definitiva, el hecho de que los solteros lideren la solicitud de créditos online no responde únicamente a una cuestión de estado civil, sino a un contexto económico más amplio. La combinación del aumento del coste de vida, diferencias salariales entre territorios y una mayor proporción de hogares con un solo ingreso.

Los datos del análisis de Moneezy muestran cómo la combinación del ingreso de un solo salario por hogar y la presión económica está redefiniendo el comportamiento financiero en España. En este escenario, el crédito online actúa como herramienta de ajuste ante desequilibrios puntuales más que como un indicador automático de vulnerabilidad.

Lucero Contreras es periodista con trayectoria en medios impresos, digitales e internacionales. Actualmente, desempeña como Creadora de Contenido especializada en finanzas personales, combinando su experiencia periodística con una sólida formación en economía y estrategia comunicativa.