En este artículo te explicaremos cómo se calculan los intereses de tu préstamo, en base al modo de pago del mismo.

Aprende cómo calculan tus préstamos

En simples palabras, un sistema de amortización es el modo en que se determina cuánto capital y cuántos intereses se pagarán por cuota. Aprender la diferencia entre los distintos sistemas te ayudará a entender cuáles son los posibles desafíos que puedes tener a la hora de amortizar la deuda, y cuáles tipos de amortización resultan en menos intereses.

Si bien es muy poco común que los bancos o entidades financieras te den a elegir cuál sistema de amortización aplica a tu préstamo, conocer las ventajas y desventajas será muy útil para determinar si el préstamo es el indicado para ti.

A continuación, te explicaremos el sistema francés, el alemán y el americano, que son tres de los más conocidos en el mundo de las finanzas.

Sistema de amortización francés

Si eres de aquellas personas que prefieren no llevarse ninguna sorpresa a la hora de conseguir un préstamo, seguro ya has oído hablar de los préstamos con sistema de amortización francés, también conocidos como préstamos franceses. Pero, si no tienes idea de lo que estamos hablando, déjanos que te presentemos al método de amortización más utilizado en España.

El sistema de amortización francés se destaca por sus cuotas constantes, es decir, cada pago es del mismo monto. Sin embargo, los intereses y el capital que uno paga por cuota siempre son distintos. Al principio del plazo, la mayor parte del pago corresponde a los intereses, y solo una pequeña parte corresponde al capital. A medida que los pagos avanzan, la proporción se va invirtiendo, y las últimas cuotas del préstamo están compuestas en mayor parte por capital, y en menor medida por intereses.

El atractivo principal de este tipo de sistema de amortización es que, al ser siempre el mismo monto por cuota, uno puede planificar los pagos con tiempo y estar mejor preparado para amortizar el préstamo. Cabe aclarar que, si el tipo de interés que se elije es variable, las cuotas serán fijas siempre y cuando el índice de referencia se mantenga estable. Puedes aprender sobre la diferencia entre tipo de interés fijo y variable en este artículo.

Ventajas

Pagos constantes: el valor de la cuota no cambia, lo cual permite que sea más sencillo de incluirlo en un presupuesto.

Si realizas la amortización anticipada al principio de la vida del préstamo, podrás reducir los intereses de manera notable.

Desventajas

En prestamos de mayor plazo terminas pagando más intereses.

Si deseas cancelar el préstamo antes de tiempo el monto de capital que tendrás que devolver será alto, ya que en las primeras cuotas se pagan principalmente intereses

Ejemplo de tabla de amortización francesa

Cantidad del préstamo: 10.000,00 €

Tasa de interés: 10%

Número de pagos: 12

Cuota fija: 879,16 €

Sistema de amortización alemán

Existen dos variantes del sistema alemán, la más utilizada en España es muy similar al método francés, con la diferencia que los intereses se calculan de manera anticipada. La segunda variante se asemeja más al sistema italiano, y es la que se utiliza en América Latina. Esta es la que procederemos a explicar.

Si el sistema francés se caracteriza por sus cuotas fijas, el alemán se destaca por lo opuesto. En el sistema de amortización alemán, el monto de capital a amortizar en cada cuota es el mismo, pero el monto por el interés disminuye a medida que progresa el plazo. Es decir, si tomamos un préstamo de 10.000 € a 12 cuotas con una tasa de interés fijo de 10%, el monto de cada cuota sería un costo de amortización de 833,333€ (el monto del préstamo, dividido por las cuotas), más el 10% aplicado al saldo restante de capital a pagar, mejor conocido como capital o saldo vivo. Esto resultaría en un monto decreciente a medida que progresan los pagos del préstamo, donde la primera cuota sería de 916,67 €, y la última de 840,28 €.

Ventajas

Es el sistema con el que menos intereses se pagan, por lo que el costo total del préstamo es menor.

El capital amortizado a la mitad del plazo corresponde con la mitad del capital total que se ha tomado prestado.

Las últimas cuotas serán mas bajas en comparación con otros sistemas de amortización.

Desventajas

Al ser cuotas decrecientes, el monto a pagar de la primeras cuotas serán mayores que con otros sistemas de amortización.

Las cuotas no son fijas, por lo que requiere de una buena planificación financiera de pago.

Ejemplo de tabla de amortización alemana

Cantidad del préstamo: 10.000,00 €

Tasa de interés: 10%

Número de pagos: 12

Capital fijo: 833,33 €

Sistema de amortización americano

Este es quizás es sistema más peculiar de todos, ya que la amortización de la deuda se realiza en su totalidad en la última cuota. Te preguntarás, entonces, ¿En que consisten los otros pagos? Pues, de intereses. Una vez establecido los conceptos básicos del préstamo, es decir el monto, la duración y la tasa de interés, se calculan los intereses a pagar y se diseña una tabla de amortización. Esta consistirá en pagos constantes de intereses (todas las cuotas serán del mismo monto), hasta finalizar en una última cuota donde se amortizará el capital prestado.

A diferencia del sistema francés y del sistema alemán, los intereses no van decreciendo a medida que progresa el plazo. Esto lo convierte en el sistema de amortización donde se paga la mayor cantidad de intereses. El propósito de esta modalidad es retrasar el pago de la deuda, dándole tiempo al prestatario de ahorrar y reunir el dinero necesario para saldar su deuda.

Este tipo de sistema funciona mejor con montos menores, utilizado como una manera de realizar un pago diferido, si es que la persona que solicita el préstamo no cuenta con el capital para devolver el dinero prestado a corto plazo. En algunas ocasiones, la persona que ha contraído la deuda puede realizar aportes a un fondo de amortización, y así evitar tener que desembolsar el dinero en un solo pago al finalizar el préstamo.

Ventajas

Las primeras cuotas son más bajas que con cualquier otro sistema de amortización.

Le permite al prestatario más tiempo para reunir el dinero para amortizar la deuda.

Desventajas

Es el tipo de amortización donde más intereses se pagan, resultando en préstamos costosos.

Se debe amortizar el capital en una sola cuota.

No es recomendable para préstamos de montos grandes, como hipotecas.

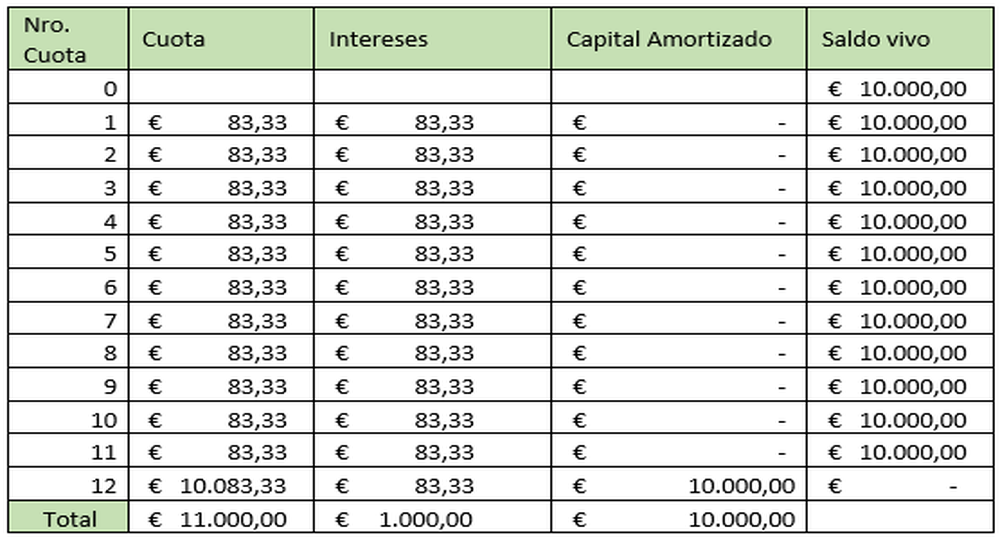

Ejemplo de tabla de amortización americana

Cantidad del préstamo: 10.000,00 €

Tasa de interés: 10%

Número de pagos: 12

Interés fijo: 83,33 €

¿Cuál sistema es mejor?

La verdad, es que cada sistema tiene su atractivo, y cada persona puede preferir distintos sistemas de acuerdo a sus hábitos económicos. Pero si hablamos de encontrar el préstamo más económico, no cabe dudas que el sistema alemán es el indicado, ya que con ese sistema se pagan menos intereses que con los demás.

Costos totales en intereses:

Sistema francés: 549.91 €

Sistema alemán: 541.67 €

Sistema americano: 1000 €

Al fin de cuentas, el mejor sistema de amortización es el que te permite pagar las cuotas en tiempo y forma, con pagos que se conformen a tu presupuesto sin mucho esfuerzo. Idealmente, uno debe destinar entre el 20% y el 30% de sus ingresos mensuales para amortizar deudas, a menos que se trate de un préstamo hipotecario, que cuenta como gasto de necesidad básica, y se incluye en el 50% del dinero que se destina a este propósito. Puedes aprender más sobre los distintos tipos de realizar un presupuesto exitoso haciendo clic en el link, descargando nuestra plantilla de presupuesto gratis, o utilizando nuestra herramienta de plan de pagos EezyRepay.

Emil utiliza su experiencia para marcar una diferencia en el sector financiero. Estudió en la Universidad de Dinamarca del Sur y ha sido gerente general de Intelligent Banker desde 2013, donde ha ayudado a más de 500.000 usuarios de todo el mundo con sus necesidades financieras.