I Observatorio Moneezy de Comportamiento Financiero de los Hogares Españoles

Crédito digital y demanda de financiación

El primer Observatorio Moneezy es una iniciativa que analiza el comportamiento financiero real de los usuarios que solicitan crédito digital en España. Nuestro objetivo es aportar transparencia, conocimiento y datos fiables sobre cómo las personas gestionan su economía, para qué utilizan sus préstamos online y cómo evolucionan sus necesidades económicas.

El contexto socioeconómico actual, marcado por la inflación, el encarecimiento del coste de la vida y la presión sobre los presupuestos familiares, ha incrementado el interés por entender por qué los hogares españoles recurren a la financiación en línea.

Con esta finalidad, Moneezy presenta su primer Observatorio de Comportamiento Financiero, un informe basado en datos reales de usuarios que analiza las razones de la demanda de préstamos digitales en España.

¿Para qué pide préstamos la gente en España?

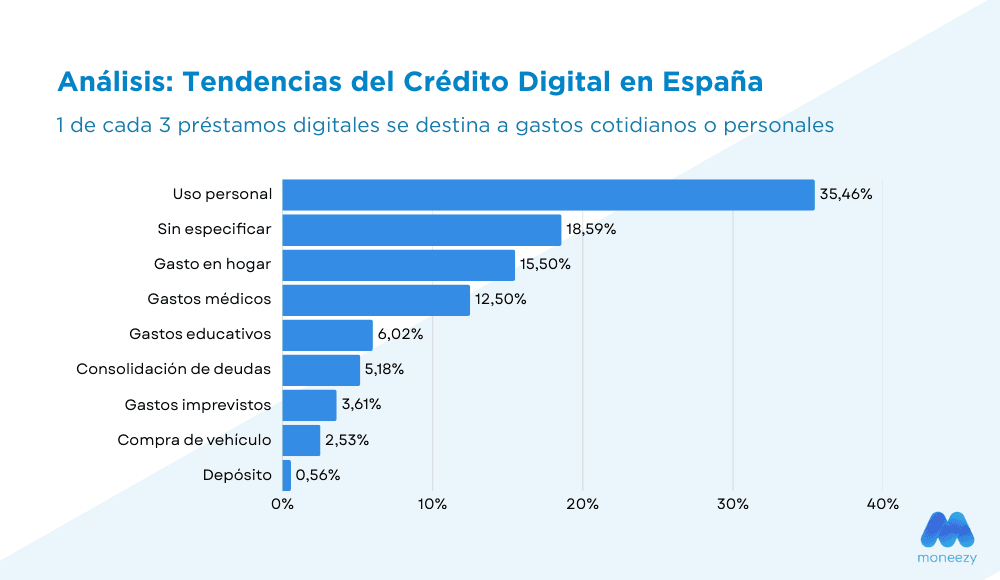

El análisis de los datos del Observatorio Moneezy de Comportamiento Financiero de los Hogares Españoles muestra que el destino de los préstamos digitales solicitados en España responde mayoritariamente a necesidades cotidianas y del hogar, más que a grandes inversiones o compras de alto valor.

Tal y como refleja el gráfico, el uso personal concentra el mayor porcentaje de solicitudes, con un 35,46 % del total, seguido de los préstamos sin especificar, que representan un 18,59 %. Después, le siguen los gastos en hogar (15,5 %) y gastos médicos (12,57 %), consolidando el peso de los gastos esenciales dentro de la demanda de financiación digital.

Este informe apunta a un cambio en el papel de la financiación digital dentro de la economía doméstica, donde cada vez más ciudadanos recurren al préstamo online como vía inmediata de liquidez para afrontar desequilibrios puntuales en un contexto de creciente presión sobre los presupuestos familiares.

El crédito digital como apoyo al consumo diario

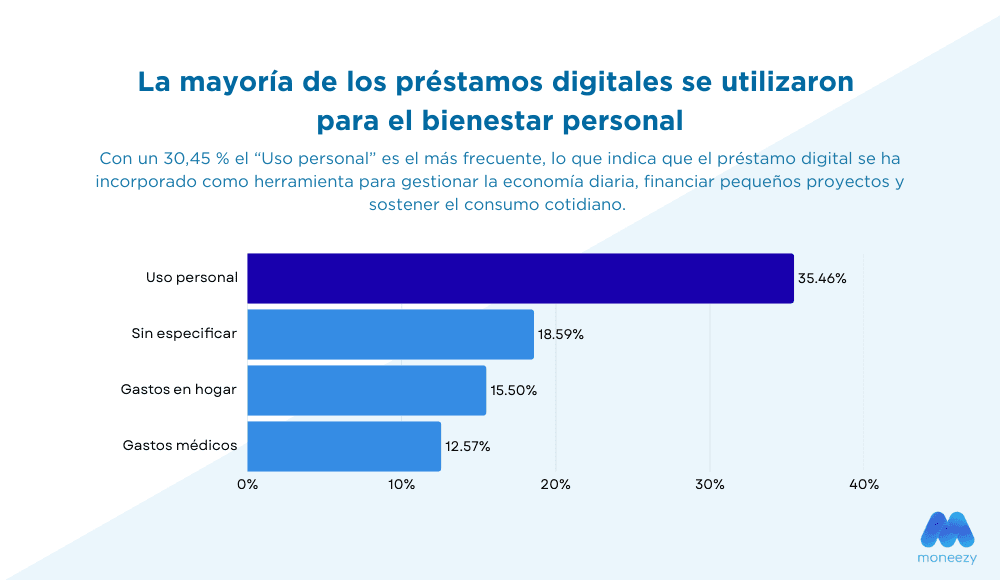

El hecho de que 1 de cada 3 préstamos digitales se destine a gastos cotidianos o personales confirma que el crédito online cumple una función estructural dentro de la economía doméstica.

Podemos concluir que el préstamo digital aparece como una herramienta integrada en la planificación financiera diaria.

Con un 30,46 %, el uso personal es la principal razón para solicitar un préstamo digital. Este dato indica que muchos hogares recurren a este tipo de financiación para:

Gestionar liquidez mensual.

Financiar proyectos personales.

Sostener el consumo cotidiano ante aumentos de gastos en el hogar.

Flexibilidad de los préstamos digitales

Un 18,59 % de las solicitudes se clasifica bajo la categoría de “Sin especificar”, una proporción relevante que refleja la flexibilidad del crédito digital.

Este porcentaje también sugiere que:

Parte de los usuarios no identifica una única finalidad concreta.

Existe una evolución en la forma de usar el crédito, menos ligada a categorías tradicionales.

El hogar y la salud como eje de la financiación

Más del 15 % de las solicitudes de préstamos digitales se destina a gastos relacionados con el hogar, muy seguido de créditos para gastos en salud (12,57 %), que se sitúan como la cuarta razón más frecuente para solicitar un préstamo digital.

Estos datos se relacionan con el último Estudio sobre Presupuestos Familiares del INE, que afirma que los hogares españoles gastan un 15% más en el hogar con respecto al 2020 y que el gasto por persona en sanidad creció un 10,6%, representando alrededor de un 4% del gasto medio por hogar.

Este comportamiento es coherente con un entorno económico en el que los hogares enfrentan diferentes presiones económicas simultáneas sobre su presupuesto mensual, especialmente debido a la inflación.

Además, en 2023 los hogares españoles destinaron 631 euros por persona a gastos sanitarios, incluyendo atención médica, dental, productos farmacéuticos y seguros de salud privados.

En conjunto, estos datos confirman que los préstamos online se utilizan principalmente como una herramienta para llegar a fin de mes y afrontar gastos necesarios, urgentes o difíciles de asumir con ahorro inmediato.

¿Quiénes piden préstamos online en España?

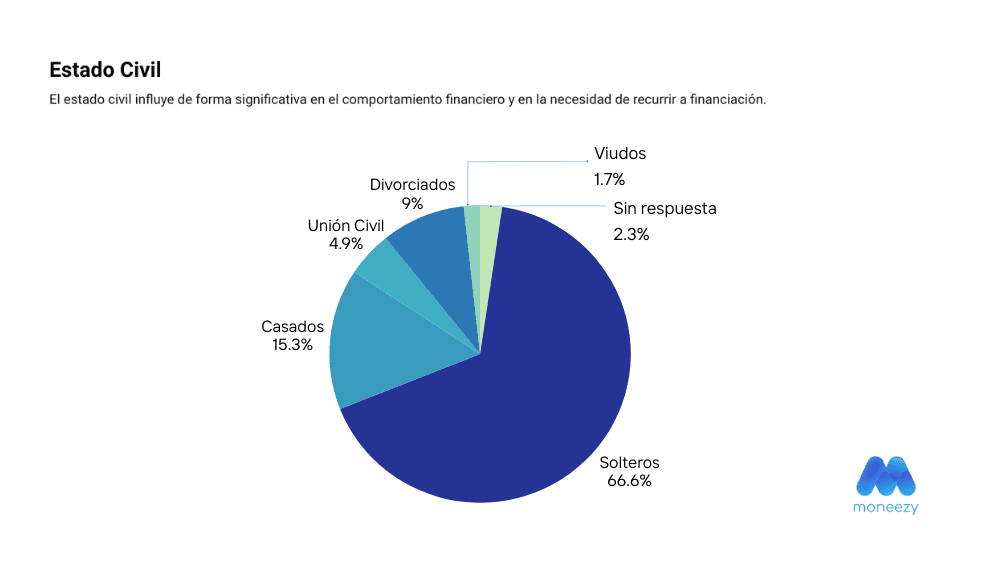

El informe muestra que las personas solteras concentran el 66,6% del total de solicitudes de préstamos online en España. Traduciéndose en que dos de cada tres solicitudes provienen de hogares unipersonales.

Este perfil mayoritario sugiere una necesidad mayor de financiación en causas relacionadas con el consumo personal, ajustes financieros puntuales, menor capacidad de absorción de imprevistos económicos.

Este dato coincide con datos del INE, donde afirman que los hogares unipersonales presentan una menor renta disponible por unidad de consumo y una mayor proporción del gasto destinada a gastos básicos y cotidianos.

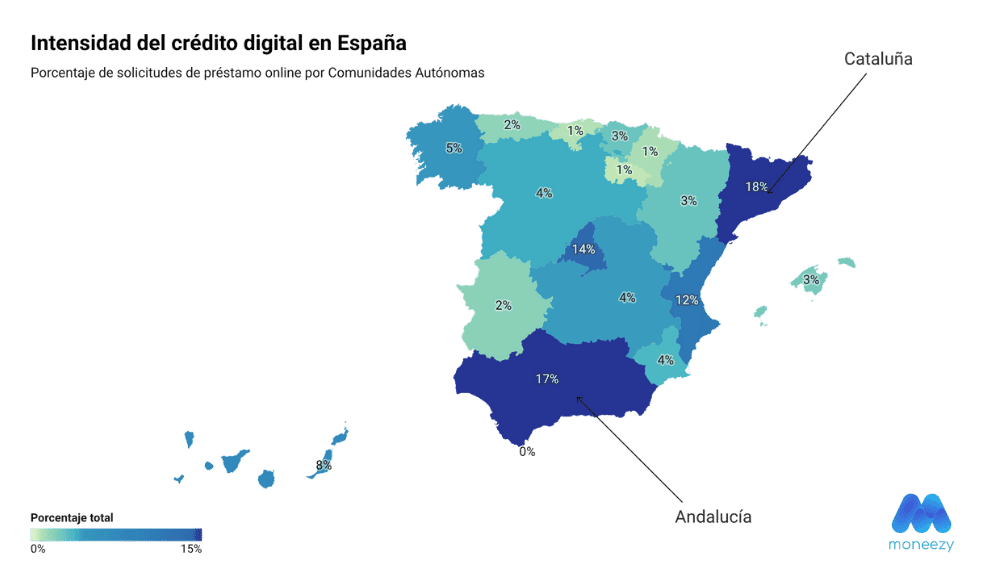

¿Dónde se piden más préstamos online en España?

En términos de volumen total de solicitudes, Cataluña, Andalucía y la Comunidad de Madrid se sitúan a la cabeza del ranking nacional.

De hecho, Cataluña y Andalucía concentran conjuntamente más de un tercio del total de préstamos digitales solicitados en España, lo que refleja el peso demográfico y económico de ambas regiones.

Solicitudes por 1000 habitantes

En este indicador, Canarias se sitúa como la comunidad con mayor número de solicitudes de préstamos digitales por habitante, con casi 9 solicitudes por cada 1.000 residentes. Más allá del volumen absoluto, el análisis por tasa poblacional aporta una lectura complementaria.

Comunidades con menor intensidad de demanda

En el extremo opuesto, País Vasco, Cantabria y La Rioja presentan las tasas más bajas de solicitudes de crédito online por habitante. Estas regiones muestran una menor dependencia del préstamo digital, una tendencia que puede estar relacionada con una mayor estabilidad económica de los hogares.

Según la Encuesta de Condiciones de Vida (ECV) 2025 del INE, comunidades como el País Vasco y Cantabria presentan tasas más bajas de riesgo de pobreza y exclusión social, lo que sugiere una menor necesidad de recurrir a financiación externa frente a otras regiones con mayor presión económica.

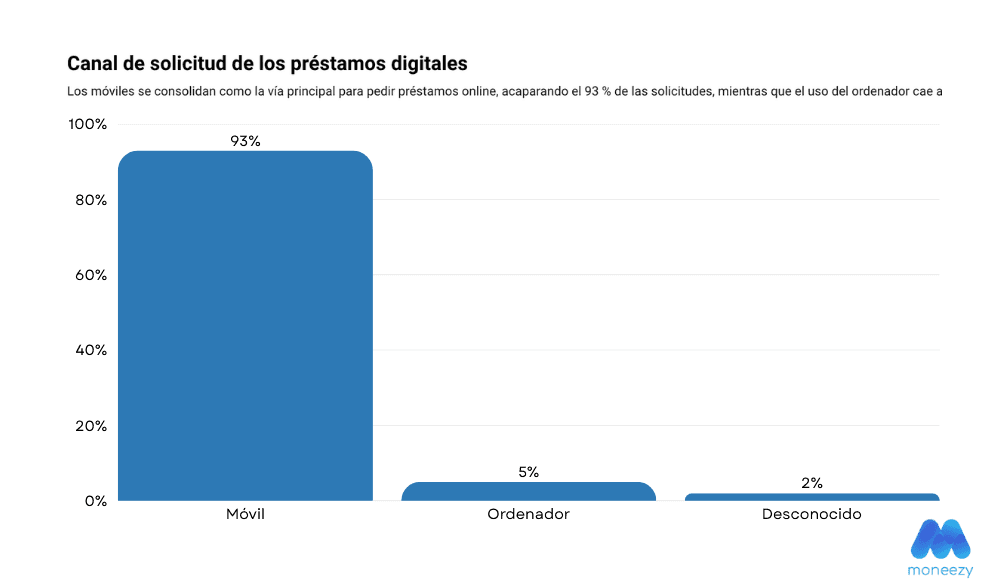

¿Móvil u ordenador para pedir préstamos online?

Los datos del Observatorio de Moneezy muestran que el 93% de las solicitudes de préstamos digitales se realizan a través del teléfono móvil frente a un uso menor del ordenador, que representa solo un 5% del total.

Este patrón refleja un cambio estructural en los hábitos digitales de los usuarios, quienes priorizan la inmediatez, accesibilidad y facilidad de uso del móvil para gestionar necesidades financieras.

Esta tendencia está respaldada por datos externos como el informe de Funcas, donde el 80,8 % de la población usuaria de internet en España opera a través de banca móvil o web, muy por encima de la media de la Unión Europea (63,9 %).

Además, las previsiones apuntan a que en 2030 esta cifra alcanzará el 94,9 %, consolidando lo digital como la vía estándar de relación con las entidades financieras.

Este informe recoge datos anonimizados de todas las solicitudes procesadas en Moneezy España entre el 1 de octubre del 2024 y el 1 de octubre del 2025, un periodo de referencia que nos permite observar patrones del uso del crédito digital y cambios en las prioridades económicas de los hogares. A diferencia de una encuesta, este observatorio se basa en datos reales, ofreciendo una visión fiel al comportamiento financiero cotidiano.

Conclusiones

El Observatorio Moneezy confirma que el crédito online se ha consolidado como una herramienta habitual en la gestión financiera de los hogares españoles, especialmente para cubrir gastos personales y necesidades cotidianas, más que para decisiones de inversión a largo plazo.

Los datos muestran que el hogar y la salud son clave en el gasto financiado mediante préstamos digitales, reforzando el papel de esta financiación como apoyo ante necesidades recurrentes y difíciles de aplazar.

El perfil mayoritario de solicitantes proviene de hogares unipersonales, lo que pone en relieve la existencia de diferencias claras en el uso del crédito digital según el tipo de hogar, con patrones de financiación asociados a una menor capacidad de absorción de imprevistos.

En conjunto, el informe concluye que el préstamo digital actúa hoy como un indicador del comportamiento financiero de los hogares, reflejando cómo los españoles ajustan su economía doméstica en un entorno económico y social cambiante.

Notas de prensa

El I Observatorio Moneezy apunta a una mayor demanda de crédito digital entre hogares unipersonales

El Informe Moneezy confirma que el crédito digital se ha integrado en la gestión cotidiana de la economía doméstica en España.

Canarias se sitúa como la comunidad autónoma con mayor número de solicitudes de préstamos online por habitante en España, con 9 solicitudes por cada 1.000 residentes...

Este dato confirma el traslado casi total de la gestión financiera al entorno móvil, consolidando el smartphone como la principal vía de acceso al crédito digital.

Intelligent Banker ApS - Brandts Passage 29, 2. - 5000 Odense C - Denmark - VAT: DK32260055

info@moneezy.com