En este artículo encontrarás:

Explicación general sobre el funcionamiento de Klarna.

Repaso de los costos al comprar con Klarna.

Comparación entre el servicio de Klarna y un micropréstamo.

¿Qué es Klarna?

Klarna es un BNPL. “Compra ahora, paga después” es un concepto que ha convertido a Klarna en uno de los proveedores de pago más populares a nivel mundial. Con Klarna, los clientes pueden dividir sus compras en hasta 24 cuotas mensuales. Es una opción práctica y sencilla utilizada por muchas personas en España.

¿Quién es Klarna?

Klarna es una empresa sueca que, desde su fundación en 2005, se ha hecho mundialmente conocida por sus modelos de pago innovadores. Con más de 3.500 empleados y una aplicación que organiza de manera eficiente las compras y los pagos a plazos, Klarna se ha consolidado como un líder en el sector "Compra ahora, paga después" (BNPL, por sus siglas en inglés).

Klarna España

Esta plataforma de "compra ahora, paga después" (BNPL en sus siglas de inglés) llegó a España en 2020 como parte de una expansión de negocio a nivel europeo del fintech sueco. Desde entonces se ha consolidado como una opción muy popular por su modelo de negocio.

En España, Klarna funciona a través de su propia aplicación y acuerdos con diferentes tiendas online. Con Klarna sus clientes pueden dividir el pago de sus compras en plazos de hasta 24 meses o en tres cuotas sin intereses, siempre y cuando cumplas con los plazos.

¿Cómo funciona Klarna en España?

Klarna trabaja con tiendas online para ofrecer opciones de pago a plazos. El proceso es simple para los clientes: tras un registro único, puedes usar Klarna repetidamente sin necesidad de registrarse en cada compra.

Sin embargo, lo que muchos no saben es que Klarna no opera como un plan de cuotas tradicional, sino como una línea de crédito que se utiliza para cada compra.

Al igual que un préstamo convencional, se aplican intereses, cuya tasa depende del importe de la compra y del plazo de reembolso. Para usar Klarna, debes cumplir con requisitos similares a los de los préstamos tradicionales:

Ser mayor de edad.

Tener una buena calificación crediticia.

Asegurarte de que tu dirección de facturación, entrega y la registrada coincidan.

Klarna y su impacto en tu historial crediticio

Como mencionamos antes, los pagos a plazos con Klarna son, en esencia, pequeños préstamos. Por ello, pueden influir en tu historial crediticio y, en consecuencia, en tu scoring bancario.

Klarna realiza una evaluación crediticia para cada decisión de préstamo y en la información del usuario recopilada por Klarna. Esto es lo que dice Klarna al respecto:

...al usar nuestros productos de Paga en 3, Paga después o Financiación, realizamos una verificación de crédito para evaluar tu elegibilidad. Esto nos ayuda a asegurar un préstamo responsable y a asistir a nuestros clientes a tomar decisiones financieras acertadas para sus circunstancias.

Tu puntuación podría verse afectada si los pagos se retrasan, se realiza una consulta formal de préstamo o se agota con frecuencia el límite de crédito.

Si usas frecuentemente la función de pago a plazos de Klarna, es importante ser cauteloso. Acumular múltiples pequeños préstamos puede dañar tu scoring bancario. Puede ser recomendable optar por un préstamo único más grande en lugar de varios pequeños, ya que esto es mejor para tu informe crediticio y te ayuda a mantener una visión clara de tus finanzas.

Los costos de Klarna

A primera vista, Klarna puede parecer una forma simple y conveniente de satisfacer deseos espontáneos. Sin embargo, tiene costos que deberías considerar antes de elegirlo.

Si bien promocionan su pago fraccionado sin intereses, esto solo aplica si realizas todos los pagos a tiempo. Si te atrasas lo más mínimo, la situación cambia.

Al igual que cualquier prestamista, Klarna te cobra intereses, a menudo a tasas más altas que las de los préstamos bancarios tradicionales o incluso un micropréstamo online.

Además, las opiniones de los usuarios en línea revelan que algunos clientes se encontraron con cargos inesperados, como altas tarifas adicionales por retrasos en los pagos. También, problemas como entregas retrasadas o devoluciones han llevado a que se soliciten pagos anticipados, incluso cuando los productos no habían llegado. Los procesos automatizados de Klarna pueden causar problemas, como referencias de pago incorrectas que resultan en reembolsos y costos adicionales.

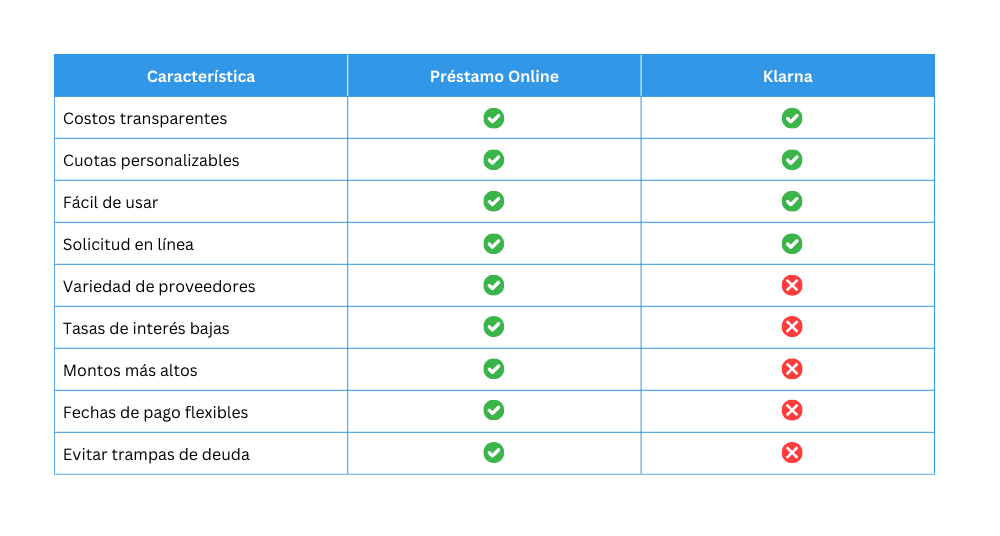

Otro inconveniente de Klarna es la falta de opciones de comparación. Los clientes están limitados al plan de cuotas de Klarna sin la posibilidad de explorar alternativas. En cambio, un préstamo independiente permite acceder a múltiples proveedores, mejores condiciones y plazos de reembolso más flexibles.

Esta es la política de protección al comprador de Klarna

¿Es Klarna mejor que un micropréstamo?

Aunque Klarna ha ganado popularidad como solución flexible para financiar compras más grandes rápidamente, ¿cómo se compara con un micropréstamo obtenido a través de un portal de comparación?

¿Es Klarna una buena opción en España?

Usar Klarna puede parecer una elección espontánea y conveniente, pero esta comodidad tiene un precio: costos más altos, menos flexibilidad y el riesgo de sobreendeudamiento. Un préstamo tradicional, especialmente uno obtenido a través de un portal de comparación independiente, ofrece no solo mejores condiciones, sino también mayor control sobre tus finanzas.

Si decides optar por el plan de cuotas de Klarna, te recomendamos mantener un presupuesto mensual. Muchas personas pierden el control al pagar varios pequeños préstamos con Klarna al mismo tiempo. Tener un presupuesto te ayudará a entender cuánto dinero tienes disponible cada mes y a cubrir gastos imprevistos con facilidad.

Emil utiliza su experiencia para marcar una diferencia en el sector financiero. Estudió en la Universidad de Dinamarca del Sur y ha sido gerente general de Intelligent Banker desde 2013, donde ha ayudado a más de 500.000 usuarios de todo el mundo con sus necesidades financieras.